つみたてNISAを教育資金として考えるのはアリかな?

こんな質問にお答えします。

本記事の内容- つみたてNISAとは

- つみたてNISAと学資保険の比較

- つみたてNISAのメリット・デメリット

- 学資保険のメリット・デメリット

この記事を書いている僕は、どこにでもいる会社員。誰にでもできる投資・副業・家計管理を極め、資産3400万円まで到達しました。

子供ができると経済面の不安が一気に増して、教育資金の貯め方に悩みますよね。

本記事では、僕が学資保険を使わずに、投資信託を教育資金として採用した理由について説明します。

子育て中の方、出産予定の方、一緒に考えていきましょう。

僕はジュニアNISAも使ってるけど、今回はつみたてNISAに絞ります。

僕が学資保険を使わなかった理由

結論から言うと、我が家では学資保険を利用していません。

つみたてNISAをはじめとする投資信託を、教育資金として考えています。

理由は、圧倒的につみたてNISAの方が将来性に期待ができるからです。

実際に2020年に加入した僕のつみたてNISAの資産は、現在こんな感じになっています。

つみたてNISAや投資信託に興味がある、学資保険プラスアルファで考えたい、など悩んでいる方はぜひ本記事を参考にしてみてください。

他の家の教育資金のやりくりって気になるけど聞きづらいよね。

つみたてNISAとは?

まずは、つみたてNISAについて簡単に説明します。

つみたてNISAとは、投資初心者でも簡単に資産運用ができるように、2018年にスタートした非課税制度のことです。

通常、投資で出た利益には税金がかかりますが、つみたてNISAではそれを非課税にしてくれます。

つみたてNISAとは

投資の利益には約20%の税が課せられるが、その税を20年間無料にしてくれる制度のこと。但し、年間の投資上限は40万円。

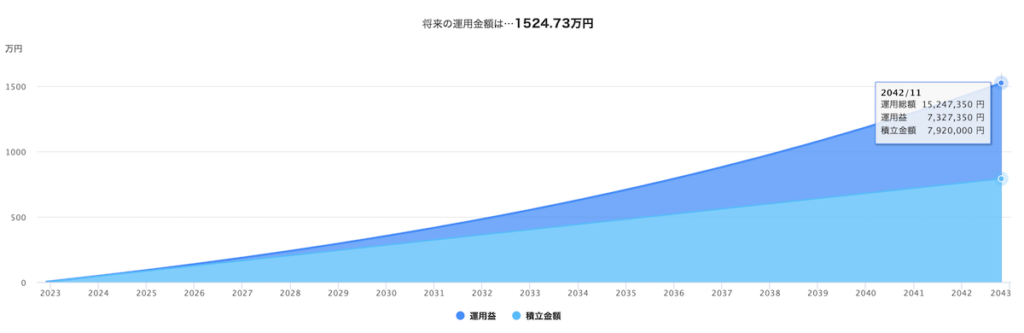

とは言いつつも、実際に年間40万円を積み立て続け、20年経ったらどれだけの利益がでているものなのか?

想像しづらいと思うので、次のシミュレーションを参考にしてみてください。

積立額 792万円 + 運用利益 732万円 = 総額 1524万円

もちろんシミュレーションではありますが、2倍近くになるという驚きの結果です。

本来はこの732万円の利益に対しては146万円の税がかかりますが、これが無しになるのがつみたてNISAです。

単純に言うと、年間40万円×20年を普通に貯めると800万円。そこに利益が730万円もプラスされるということですね。

でも結局投資でしょ?こんなに上手くいくのかな。

それに年間40万円も余裕はないし、20年間も払えるか心配。

このような心配もでてきますよね。

つみたてNISAを国が作った目的は、少額からの長期積立、分散投資を支援するためであり、次のような特徴があります。

つみたてNISAの特徴- 国が厳選した優良な商品が対象

- 100円という少額から可能

- 途中でいつでも引き出せる

- 売買するタイミングを図る必要がない

つみたてNISAは国が作った制度なので、投資初心者でもなるべく失敗が少ないように、一定の水準を満たしている商品だけが選抜されています。

損をしにくい仕組みになっているので、証券会社や銘柄選びさえ間違えなければ、ある程度の将来性は確約されると考えられます。

関連記事【NISA】この3社から選べ!最強の証券会社だけを厳選

関連記事【積立NISA】今選ぶべき銘柄は?どれくらい増えるか調査!

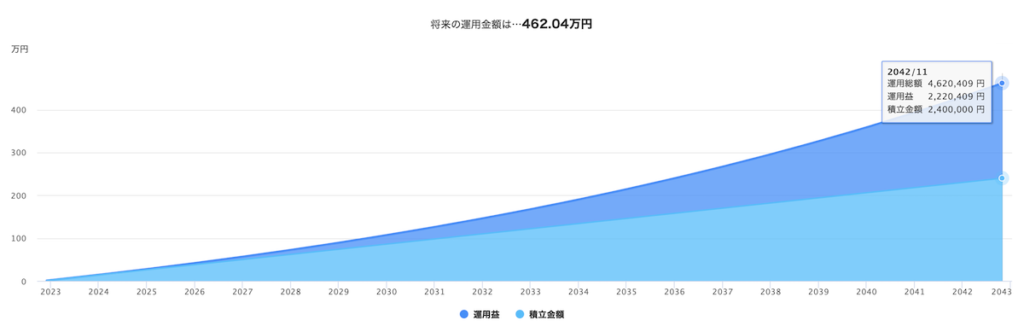

月3万円の余裕がない…という場合でも、例えば1万円を20年間運用してみましょう。

積立額 240万円 + 運用利益 222万円 = 総額 462万円

こちらも約2倍になりましたね。少額しかできないとしてもこれだけのリターンが望めます。

つみたてNISAは、100円という少額から始める事ができ、いつでも引き出し可能です。

さらに、毎月一定額を積み立てるだけなので、相場を気にする必要もありません。

基本的につみたてNISAは最初に積立設定してしまえば、あとは増えるのを待つだけです。

このように投資初心者はもちろん、投資で資産を増やしたい人全員にお得な制度が、つみたてNISAです。

つみたてNISAの口座開設数は年々ものすごい勢いで伸びているよ。

つみたてNISAと学資保険の比較

つみたてNISAと学資保険の違いをざっくりと表にまとめてみました。

| つみたてNISA | 学資保険 | |

|---|---|---|

| 形態 | 少額投資非課税制度 | 保険 |

| 対象者 | 18歳以上 | 子供が0~6歳 |

| 積立方法 | 投資信託の積立 | 保険料支払い |

| 運用期間 | 最長20年間 | 子供が一定の年齢まで (保険会社による) |

| 税制優遇 | 運用益の非課税 | 生命保険料控除 |

| 元本割れリスク | あり | あり |

| リターンの大きさ | 大 | なし |

| リスク | 投資リスク | インフレリスク |

それぞれを教育資金として選んだ場合の、メリットとデメリットもまとめていきますね。

つみたてNISAのメリット・デメリット

つみたてNISAのメリット

- 大きなリターンを期待できる

- 元本割れのリスクは小さい

- インフレに対応できる

- いつでも引き出すことができる

つみたてNISAは、学資保険に比較してはるかに大きなリターンを期待できます。

選んだ銘柄によっては、200%の利益を狙うことさえ可能です。

つみたてNISAは長く続ければ続けるほど、元本割れの確率は非常に小さくなり、損をしにくい仕組みとなっています。

金融庁の「つみたてNISA早わかりガイドブック」によると、保有期間20年では元本割れが発生しなかったという実績があります。

つみたてNISAのデメリット

- 投資リスクがある

- 将来の受け取り額が確定しない

- 短期で引き出すと利益が少ない

つみたてNISAは基本的には投資信託なので、ある程度の利益が望めリスクも小さいです。

とはいえ投資ですので、やはり運用成績によっては利益をあまり生み出せなかったり、損をする可能性は0ではありません。

投資期間が長期になるほど、値動きの振れ幅は小さくなり利益も大きくなっていくため、短期的な値動きに一喜一憂しない考え方が重要になります。

学資保険のメリット・デメリット

学資保険のメリット

- 親が死んでも教育費を残せる

- 投資リスクがない

- 受け取り金額が確定している

学資保険は、親の死亡後は保険料の支払いが免除されるので、万が一の場合でも教育費を確保できます。

また受け取り時期や金額が決まっているため、あらかじめ人生設計がしやすくなりますね。

学資保険のデメリット

- 払込料とほぼ同額しか受け取れない

- 元本割れのリスクがある

- インフレに対応できない

学資保険は、基本的には払込金額と受け取り金額はあまり変わりません。

特約などのオプションをつけたり、早期に解約したりすると、簡単に元本割れしてしまいます。

また、将来的に物価が上昇することで、満期保険金や学資金の価値が目減りするリスクを「インフレリスク」と言います。

学資保険はインフレに対応していないため、20年後の大学費用がどこまで上昇しているかなどを考えると不安が残りますね。

それぞれのリスクもきちんと把握するのが大事。

つみたてNISAと学資保険どっちがいい?

結局、つみたてNISAと学資保険どっちの方がいいのでしょうか?

それぞれ良さがあるので一概にどちらとは言えませんが、つみたてNISAを教育資金とするのは十分に「アリ」です。

実際に、金融庁もHPでつみたてNISAを教育資金として活用することを提案しています。

つみたてNISAがおすすめな人- 効率よく資産を増やして教育資金にあてたい人

- ある程度の投資期間を確保できる人

- 投資リスクを理解できる人

- 学資保険プラスアルファを考えている人

つみたてNISAはいつでも引き出し可能ではありますが、長期に運用すればするほど利益が大きくなるので、ある程度の期間を確保することをおすすめします。

また、既に学資保険を利用している人でも、もう少し余剰金がありそうならつみたてNISAを併用するのももちろんアリです。

併用することによって、投資リスク、死亡リスク、インフレリスク、を分散することができますね。

分散投資、は投資の超基本!ここは差がつくところ。

どちらが自分の家計に合っているかなど、教育資金のあれこれをプロに相談するのもいいと思いますよ。

「ほけんのぜんぶ」では無料でプロにオンライン相談ができる上に、好きなプレゼントを必ず貰えるキャンペーンも実施中です。

保険に限らず、お金に関することすべての相談ができるので、興味のある方はこちらの記事もどうぞ。

-

【本音レビュー】「ほけんのぜんぶ」でお金の相談やってみた。

続きを見る

つみたてNISAで教育資金を貯めよう!

本記事では、僕が教育資金としてつみたてNISAを選んだ理由をまとめました。

これが絶対正解とは言えませんが、我が家は教育資金は増やしながら貯める、と決めました。

一番お金がかかる大学進学までに、しっかりと準備していきたいと思います。

というわけで、今回は以上になります。

つみたてNISAに興味を持った方は、より詳細をまとめた記事があるのでぜひ参考にしてください。

-

【完全ガイド】超基本から!新NISAの全てをかんたん解説

続きを見る