当サイトで扱うコンテンツには、プロモーションを含む場合があります。

将来のためにこれから資産運用したいです。NISAがいいって聞くけど何がいいの?初心者の私にも分かるように教えてください!

そんな要望にお応えします。

本記事の内容- 新NISAをかんたん解説

- NISAが損をしにくい理由

- NISAを早く始めるべき理由

- 新NISAの始め方3ステップ

- よくある質問5つ

この記事を書いている僕は、どこにでもいる会社員。誰にでもできる投資・副業・家計管理を極め、資産5000万円まで到達しました。

4年前、僕も漠然とした将来の不安から抜け出すために資産運用を開始しましたが、その第一歩がつみたてNISAでした。

基本的に、NISAはその仕組みをちゃんと理解して運用すれば、あとは増えるのを待つだけです。

2024年からはさらに大型アップデートされた新NISAが始まり、投資するかしないかで大きな差が生まれることは間違いなしです。

この記事では、「NISAがおすすめな理由、具体的な始め方、解決しておきたい疑問点」までが全て理解できる内容となっています。

資産運用を始めてみたい方は、この記事を読んでNISAから始めていきましょう。

4年でここまで増えたよ!ゆとりある未来を作っていこう。

新NISAをかんたん解説

つみたてNISAとは、投資初心者でも簡単に資産運用ができるように、2018年にスタートした非課税制度のことです。

通常、投資で出た利益には税金がかかりますが、つみたてNISAではそれを非課税にしてくれます。

- 投資の利益には約20%の税が課されるが、その税を20年間なしにしてくれる

- ただし年間の投資上限は40万円まで

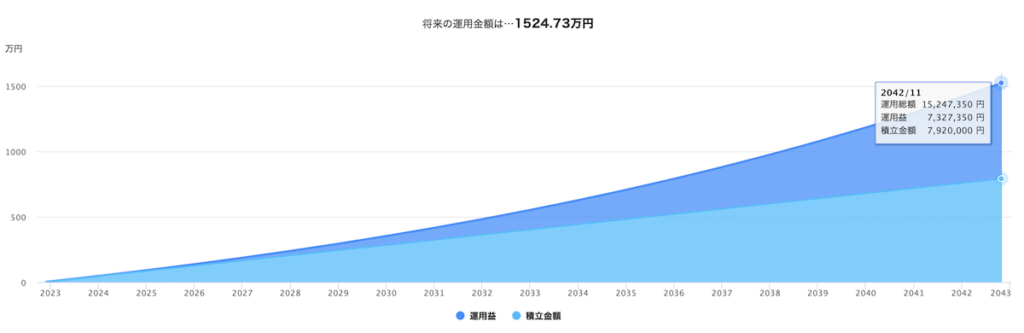

とは言いつつも、実際に年間40万円を積み立て続け、20年経ったらどれだけの利益がでるのか?

想像しづらいと思うので、次のシミュレーションを参考にしてみてください。

積立額 792万円 + 運用利益 732万円 = 総額 1524万円

もちろんシミュレーションではありますが、毎月33,333円(40万÷12ヶ月)を20年間続けると2倍近くになります。

本来はこの732万円の利益に対しては146万円の税がかかりますが、これが無しになるのがつみたてNISAです。

全世界株の平均30年リターンは8%なので、6%は現実的な数字です。

投資初心者こそ、つみたてNISAがおすすめ

つみたてNISAの最大のメリットは、投資利益が非課税になることですが、他にも投資初心者には嬉しいメリットがあります。

つみたてNISAのメリット- 国が厳選した優良な商品に投資できる

- 100円という少額から始められる

- 途中でいつでも引き出すことができる

- 売買のタイミングをはからなくていい

つみたてNISAは国が作った制度なので、投資初心者でもなるべく失敗が少ないように、一定の水準を満たしている商品だけが選抜されています。

また、100円という少額から始める事ができ、いつでも引き出し可能です。

さらに、毎月一定額を積み立てるだけなので、相場を気にする必要もありません。

このように投資初心者はもちろん、投資で資産を増やしたい人全員にお得な制度が、つみたてNISAです。

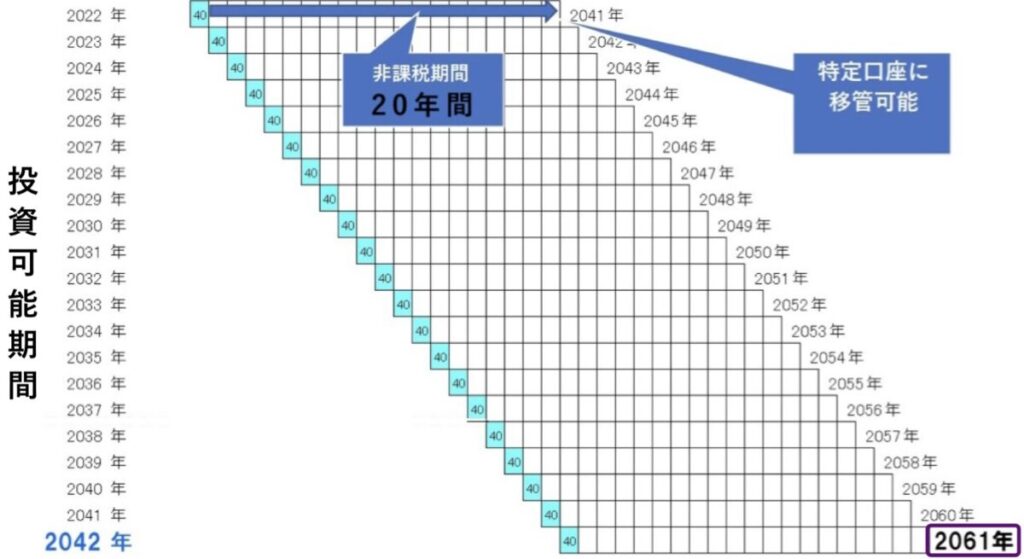

現状、つみたてNISAには金額と期間に上限がある

つみたてNISAには積立金額と積立期間に上限があるので、注意してください。

少し難しく感じる人もいるかと思いますが、下記の3つのポイントを抑えれば理解できます。

重要な3つの上限- 積立額の上限 → 年間40万円

- 投資可能期間 → 2042年まで

- 非課税期間 → 20年間

2042年まで毎年貰える「年間40万円」という枠を、「20年間」かけて非課税で運用していく形になります。

下記のグラフが分かり易いので載せておきますね。

2022年に積み立てた分で得た利益は、20年間は非課税となり、2042年に課税対象になります。

同じように翌年の積み立てた分で得た利益も、その後20年間非課税となっていきます。

また、2024年からはこの「20年間」という上限が撤廃された「新NISA」が始まります。

この新NISAは現行NISAと別枠で設けられるので、非課税枠を最大限使い切りたい方は、それまで待たずに現行NISAを始めるのが最適解です。

つみたてNISAはなぜ損をしにくい?

つみたてNISAは、投資の中でも損をしにくい仕組みとなっているため、投資初心者にこそおすすめです。

簡単にその仕組みを説明しますね。

①:投資信託でリスク分散

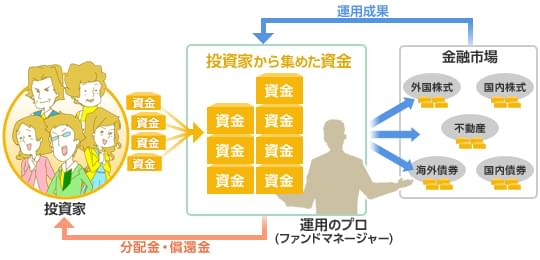

つみたてNISAは「投資信託」の商品を選び毎月積み立てるものです。

投資信託とは、投資家から集めたお金を、運用のプロが株や債権などに投資・運用を行い、その運用成果を投資家に還元する仕組みのことです。

投資信託のポイント

- 少額から投資できる

- 個人では買えない商品も買える

- 投資のプロが代わりに運用してくれる

- 「分散投資」でリスク軽減

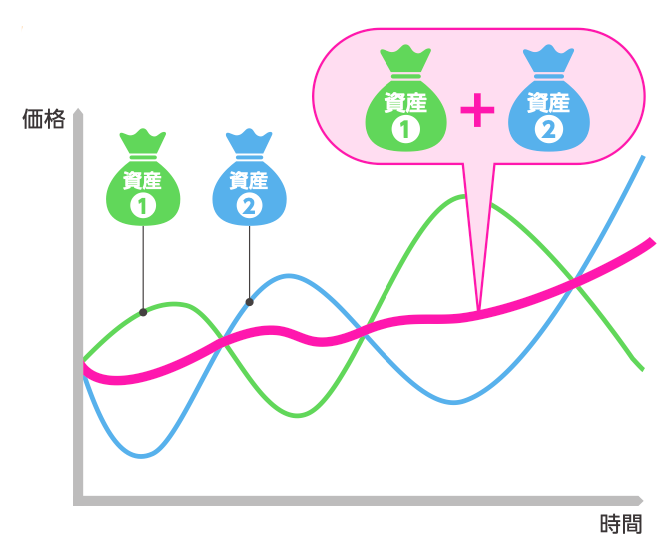

上記のポイントのおかげで損をしにくいのですが、特に「分散投資」がキーになっています。

1つの銘柄だけに投資していた場合、その企業が倒産や値下がりすると、そのまま影響を受けて大きな損失を負ってしまいます。

そこで、投資では複数の銘柄や地域に資金を分けて投資をすることで、リスクを分散・軽減することが必要です。

ただし、このリスク分散投資を実際に個人で行うには、投資の知識や経験がかなり必要になってきます。

しかし投資信託であれば、投資のプロが様々な企業や資産に分散して運用してくれるので、資産をゼロにしてしまうような失敗をする可能性が少なく、投資初心者の方でも自然と分散投資が行えるのです。

②:積立で買うタイミングも分散

いざ投資を始めようと思っても、常に値動きをしている中どのタイミングで買ったらいいのか分からないですよね。

高い時に買って損をしたり、安い時に買いそびれたり、初心者には買い時のタイミングを掴むのが難しいです。

そこで、つみたてNISAです。

つみたてNISAは投資信託を定期的に積立購入するため、「買うタイミング」も分散することができます。

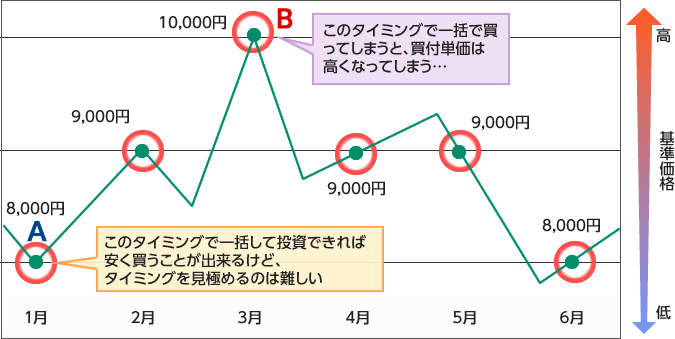

具体的に説明しますね。

Aのタイミングで6万円分一括で購入した場合、75,000口購入することができ、10,000口=8,000円と安くなります。

一方、Bのタイミングで6万円分一括購入した場合、60,000口しか購入できず、10,000口=10,000円と買付単価が高くなってしまいます。

こんなにタイミングを図ってられないよ…

そこで「積立」の力を発揮します。

これを毎月1万円ずつ6ヶ月間に分散して積立購入していた場合、投信が値上がりしている時は少ない口数を、値下がりしている時には多い口数を、自動的に買付することになります。

これにより、結果的に買付単価を10,000口=8,780円まで引き下げることができるのです。これを「ドル・コスト平均法」と言います。

簡単に言うと、積立設定にして定期的に買付することにより、買うタイミングが自然に分散ができて平均的に購入単価を下げられるということです。

この「投資先の分散」と「投資タイミングの分散」により、つみたてNISAは損をしにくい仕組みとなっているので、投資初心者がまずはじめに行うべき投資と言えますね。

つみたてNISAを早く始めるべき理由

つみたてNISAをやるなら、できるだけ早く始めた方が良いです。

その理由は下記の2つ。

- 非課税枠はその年使わないと消滅する

- 資産は複利によって加速度的に増える

①:非課税枠はその年限りで消滅する

先程説明した通り、非課税枠で投資できるのは「毎年40万円まで」と上限が決まっています。

この非課税枠は繰り越せるようなものではないので、その年使わないと消滅します。

限られた非課税枠を最大限使うためには、単純に少しでも早く始めた方がいいですよ。

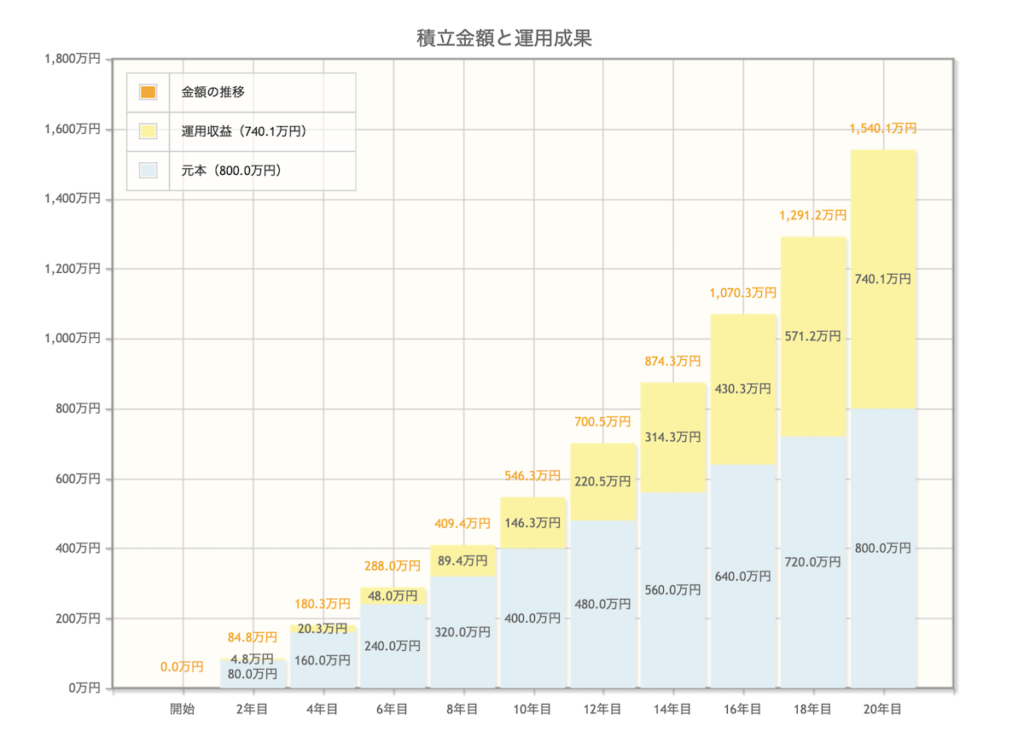

②:複利でどんどん増えていく

もう1つの理由は、時間をかければかけるほど複利の力で加速度的に増えていくからです。

複利とは、投資で得た利益を元本にプラスして再投資することで生じる大きな利益。長期になるほど、雪だるま式にお金を増やすことができます。

水色が積み立てた元本で、黄色が運用利益です。年数が長い方が黄色の割合が大きいことは一目瞭然です。

投資で得た利益を毎年受け取って一定の元本で運用し続けるのではなく、その利益もそのまま運用資金にプラスしていくことで利益が増幅されていきます。

この複利は後半になればなるほど大きな利益を生むので、早く始めた人ほどその恩恵を受けられます。

このように、つみたてNISAは早く始めた方がなにかとお得になるという感じですね。

ぶっちゃけ、迷っている時間はもったいないですよ。

つみたてNISAの始め方 3ステップ

つみたてNISAの良さが分かったところで、早速始めてみましょう。

どの証券会社でやっても基本的な流れは同じなので、3ステップで解説します。

step

1証券会社を決める

つみたてNISAを行う「つみたて口座」は1人につき1つと決められているので、どこの証券会社で作るかをまずは決めましょう。

つみたてNISAにおすすめな証券会社どこを選んでも間違いないのですが、強いて言うなら、万人におすすめなのがSBI証券。

楽天サービスやauサービスを普段から使っている人は、楽天証券とauカブコム証券でポイントがザクザク貯まります。

ちなみに僕はつみたてNISAは楽天証券、課税口座での積立はSBI証券とauカブコム証券にしています。

こちらの記事で、3つの証券会社を徹底比較しています。

-

【新NISA】この2社から選べ!本気で推せる証券会社だけを厳選

続きを見る

step

2つみたてNISA口座を開設する

どの証券会社でも開設の流れは同じです。

証券口座開設の流れ- 必要書類を用意する

- スマホ・PCから申し込み

- 総合口座が開設される

- 税務署審査

- つみたてNISA口座が開設される

ここで注意しておきたい点としては、つみたてNISAを始めるには時間がかかるという事です。

口座開設の申請をしたら、最短翌日に総合口座が開設できます。

総合口座というのは、課税される一般的な投資用口座の事です。

しかしここから、つみたてNISA専用の口座を作る必要があります。

税務署審査を通すため2〜3週間ほどかかるので、つみたてNISAをやりたい方は後回しにせず、なる早でやりましょう。

先ほどおすすめした3社の口座開設方法を、スマホ画面付きで分かりやすく解説しているので、これを見ながら操作していけばOKです。

総合口座とつみたてNISA口座は同時に申し込み可能で、申し込み自体は10分あればできますよ。

step

3銘柄を選んで積み立てる

つみたてNISA口座が開設されたあとは、投資する銘柄を決めて積立設定をしていきます。

「銘柄を選ぶ」なんて言われると、投資初心者にはハードルが高く思われますが、王道の銘柄は決まっているので難しくないですよ。

ズバリ言ってしまうと、今は米国株もしくは全世界株がおすすめかつ王道です。

証券会社ごとにおすすめの銘柄を厳選して紹介しているので、ぜひ次の記事も参考にしてください。

-

【新NISA】今選ぶべき銘柄は?どれくらい増えるか調査!

続きを見る

つみたてNISAのよくある質問

ここからは、つみたてNISAによくある質問に答えていきます。

①:つみたてNISAはいつでも引き出せる?

20年経つ前に、突然まとまった現金が必要になったりすることもあるかもしれません。

大丈夫、安心してください。

つみたてNISAはいつでも引き出し可能。ただし、長期運用した方がいい。

“複利の効果”で先ほど説明したように、つみたてNISAはなるべく長い期間ほったらかしている方が利益がでます。

そのため、あらかじめ長期運用をする前提で積立額を設定することをおすすめしますよ。

もちろん積立額の途中変更もできるので安心してくださいね。

②:クレカ積立って何?

クレカ積立とは、投資信託などの積立投資の支払いを、クレジットカード決済にすることです。

例えば、公共料金の支払いを銀行口座引き落としではなくクレジットカード決済にすると、クレジットカードのポイントが貰えてお得ですよね。

同様に、積立の支払いをクレジットカードにする事で、ポイントを貰うことができるのです。

毎月ポイントが貰える「クレカ積立」の設定は必須。ただし証券会社×クレカの組み合わせによってポイント還元率は異なる。

証券会社とクレジットカードの組み合わせごとに、ポイント還元率をまとめた記事があるのでこちらでご確認を。

-

【クレカ積立】驚くほど貯まるクレジットカード×証券会社の組み合わせ

続きを見る

③:20年経ったらどうしたらいい?

現行のつみたてNISAは、非課税期間は20年です。

20年間の非課税期間を過ぎたあとは引き出してもいいし、運用状況によっては課税口座でそのまま運用しても大丈夫。

課税対象になるとはいえ、20年後の運用利益の状況によっては、そのまま運用し続けた方が得になることもあります。

ここは株価とお金を使う時期によるので、上手くタイミングをはかりましょう。

20年後どこまで増えているか、めちゃくちゃ楽しみですね。

④:毎月積立と毎日積立どっちがいい?

証券会社によっては、積立頻度を毎月、毎週、毎日、など選ぶことができますが、

どうしてものこだわりがなければ、「毎月」でクレカ積立がおすすめ。

分散投資のメリットを説明したように、一括で投資するよりも積立で分散投資をする方がリスクを下げることができます。

それならば最も分散させるために「毎日積立」がいいと思いますよね。

ただし統計上は、毎月と毎日ではそこまでの差は出ないと言われています。

それならば、ポイント還元がある方がお得なので、「毎月積立」でクレカ積立をするのが絶対いいです。

クレカを使うなら毎月積立しか選べません。

⑤:課税口座での積立投資信託って何?

つみたてNISAを上限いっぱいやった上で、さらにまだ投資をしたい方はこれをしていますね。僕もやっています。

繰り返しになりますが、つみたてNISAは「年間40万円(月3.3万円)」と上限が決まっています。

もう少し資金に余力があって資産運用に回したい場合は、積立額をさらに引き上げることができます。

もちろんNISAの非課税枠は上限いっぱいなので、それ以上の積立は課税口座で。

運用利益に課税されるとはいえ、それを上回る利益を期待できるからですね。

ちなみに銘柄は、つみたてNISAだと180本ほどですが、さらに選択肢は増えて2000本を超えますよ。

注意点として、先ほど説明したクレカ積立は基本的に毎月5万円まで可能です。

そのため、5万円を超える分は別の証券会社で積立をするとポイントがたくさん貰えてお得です。

まとめると、

- つみたてNISAできる金額で

- つみたてNISA上限の月3.3万円

- 課税口座でさらに月2.7万円積立(合計5万円)

- 他の証券会社で積立5万円

このようにステップアップしていくパターンが多いです。

非課税枠、クレカ積立のポイント還元、どちらもうまく取り入れたいですね。

僕も、3社で毎月5万円ずつクレカ積立しています。

つみたてNISAで未来を作ろう!

繰り返しになりますが、つみたてNISAで1番大事なことは長期的な目線を持つということです。

本記事で説明してきた通り、複利の力を使えば時間とともに加速度的に増えていくのが、つみたてNISAの魅力だからですね。

長期的に投資するためには

- 1日でも早く始める

- 暴落があっても辞めずに続ける

ということが、超重要です。

時間を有効に使うためにも早速行動して、ゆとりある未来を作っていきましょう。