当サイトで扱うコンテンツには、プロモーションを含む場合があります。

お金を増やしたいけどそもそも支出も把握できてない…。家計管理も教えてください。

こんな要望にお応えします。

本記事の内容- 固定費の見直し方

- お金の貯まる仕組みの作り方

- 誰にでもできる節税のやり方

- 手取りを増やす方法

- おすすめのお金の本

この記事を書いている僕は、どこにでもいる会社員。誰にでもできる投資・副業・家計管理を極め、資産3400万円まで到達しました。

僕はこのブログで投資・資産運用をおすすめしていますが、まずは「家計管理」でその基礎を作るのは非常に大事です。

この記事で紹介することは、やらなくても特に支障はない、でもやったら大きく変わることばかりです。

すべてを実行すれば、年間50万円やそれ以上が浮くこともあります。なんとなくそのまま…現状維持…を脱却したい人は必見ですよ。

やるべきことを順に解説するので、ステップ1から見直していきましょう。

STEP1:固定費を見直す

まずは基本の基本。支出を減らしたいなら、食費や生活費を切り詰めるのではなく「固定費を見直すこと」です。

見直したことがない方はもちろんですが、数年前に整えて以来放置している…という方にもアップデートは必要です。

具体的に見直すべき項目はこちら。

ひとつずつ実践していきましょう。

①:通信費を見直す

まずは1番大きく変わるところ、通信費の見直しです。下記の2つをやりましょう。

通信費の見直し

- スマホを格安SIMに変更する

- 自宅のインターネット回線を見直す

まず必ずやって欲しいのが、「格安SIMへの変更」です。

大手キャリアで毎月8,000円の通信費を支払っているような方は、格安SIMに乗り換えるだけで毎月5,000円以上の固定費削減が可能です。

格安SIMって通じにくいんじゃない?

今は格安スマホでも通信が安定しているところがかなり多いです。

どうしても心配だったら、auの「povo」、docomoの「ahamo」のように大手キャリアの格安プランを使えば安心です。

やり方も実は超簡単。申し込んだら手順も一緒に送られてくるから見よう見まねでできるよ。

また、見落としがちな自宅の「インターネット回線」も固定費の見直しの1つです。

ネット回線は入居したときに勧められたものをそのまま使っている…という人も多いのでは?

ネット回線は、キャッシュバックキャンペーンをやっているところがほとんど。これを利用して乗り換えるのがおすすめです。

シンプルに月額料金が安いところ、キャッシュバック条件が難しくないところ、を選びましょう。

乗り換えには違約金が発生するところもあるから先に確認を。

僕がおすすめしているネット回線は、「とくとくBB光(GMO光アクセス) 」です。

![]()

理由は料金がずっと安くて、キャッシュバックも難しい条件がないから。

まずは公式サイトを見てみて、自分の家のネット料金より安い場合は乗り換えも検討しましょう。

②:光熱費を見直す

電力会社は2016年から、ガス会社は2017年から、「自由化」が始まり自分で選ぶことができるようになりました。

光熱費の見直し

- 電力会社を変更する

- ガス会社を変更する

電気代は今年特に高いのでビックリしますよね。実は電力会社を変える一手間で、月1000円ほど安くなることもありますよ。

電気やガスを見直す方法としておすすめなのが、比較サイトの利用です。

電力・ガス一括比較サイトである「エネチェンジ」では、電気・ガス会社の一括見積りができます。

さらにエネチェンジ経由で乗り換えをすると、現金キャッシュバックなどの特典があるので、ぜひ活用してみてくださいね。

電気会社は使用量によって最適な会社が違うよ。

都市ガスは料金が5%引きになる「 レモンガス ![]() 」がおすすめ!僕も使ってます。

」がおすすめ!僕も使ってます。

③:サブスクを断捨離する

ここ数年でのサブスクの台頭はすごいですね。誰しも1つは使っているのではないかと思いますが、ここも見直しましょう。

サブスクの見直し

- サブスクを厳選、断捨離する

- 無料サービスを最大限利用する

Amazon primeやNetflixなどサブスクに年間どれくらい払っているか把握していますか?

月々の支払いはそうでもなくても、年間にすると結構な金額になります。

加入したもののあんまり使っていないものは、思い切って断捨離。そして無料で使えるサービスは最大限利用していきましょう。

無料期間のあるサブスクを、順番に使っていくのがお金を使わずに楽しむためのコツかなと思います。

無料期間のあるおすすめサブスクもちろんよく使うものや趣味のものは必要経費。お金を使わずに楽しめたら尚よし!

④:保険を見直す

なんとなく面倒で難しくて放置しがちな保険。大きく変わる部分なのでここにもメスを入れましょう。

保険の見直し

- 医療保険や生命保険を見直す

- 学資保険について考える

医療保険や生命保険は、家族構成が変わったり、新しい良いプランが出ていたりと、実は定期的に見直すことが必要なんです。

本当に必要なのか?同じ内容でもっと安いところがあるのでは?と考えてみましょう。

保険の情報を集めるのは難しいので、プロに無料で相談するのもおすすめです。

「ほけんのぜんぶ」ではオンラインで無料相談ができる上に、好きなプレゼントを貰えるキャンペーンも実施中ですよ。

-

【本音レビュー】「ほけんのぜんぶ」でお金の相談やってみた。

続きを見る

また、保険の一種である「学資保険」についても触れておきます。昔は教育資金といえば学資保険でしたが、今は低金利時代…。

僕はインスタをやっているのですが「教育資金はどう準備していますか?」と聞かれることが多いので、こちらの記事も載せておきますね。

-

【倍増!?】僕が学資保険のかわりにつみたてNISAを選んだ理由

続きを見る

⑤:住宅費を見直す

最も額の大きい固定費は「住宅費」ですね。ここも見直しの余地ありです。

住宅費の見直し

- 住宅ローンの見直しも検討

マンション市場は今絶好調ですね。東京23区の新築マンションは、平均価格が8,000万円越えという爆上がり状態。

戸建てにしても、建築資材の高騰は続いていて、昔よりも家が買いづらくなってきました。

だけどやっぱり家が欲しい。住宅ローンにコツはある?

家を買うときに検討する住宅ローン。

住宅ローンは金額が大きい分、金利が0.5%違うだけでも返済額は跳ね上がります。

例えば5000万円の住宅ローンを35年で組んだ場合は、金利が0.5%違うだけで返済額は500万円も変わってきます。やばいですよね。

住宅ローンを組む時は必ず銀行の比較をしましょう。

どこで比較したらいいのか分からない方は、銀行700社で比較ができる「モゲチェック」がおすすめ。

取り扱い銀行数が圧倒的に多く、ユーザーの満足度も非常に高い比較サイトです。

※こちらはモゲチェック新規の借り入れサイトに飛びます。

また、すでに住宅ローンを組んでいる人も見直す選択肢もアリです。

一概には言えないですが、支払額の残りが1,000万円以上、返済期間が10年以上、借り換え後の金利差が1%以上ある場合は、借り換えの効果があるとも言われています。

借り換えの比較もモゲチェックでできるので、気になる方は早めに行動に移しましょう。

※こちらはモゲチェック借り換えサイトに飛びます。

借り換えは費用も手間もかかるので、どれくらいメリットがあるのか検討してみてくださいね。

STEP2:お金が貯まる仕組みを作る

固定費の見直しで支出を減らしたら、次はお金が貯まるベース作りです。

頑張って生活費を切り詰めるのではなくて、生活費を使いながらも貯まるようにしていきましょう。

①:メインバンクはネット銀行にする

現金を預けているメインバンクをネット銀行に変えるのをおすすめします。

ネット銀行に変えるメリット- ATM手数料・振込手数料の削減

- 預金金利が圧倒的に高い

- 証券会社との連携でお得

ネット銀行は、スマホひとつで簡単に振込や自動入金ができる便利さはもちろんですが、金利に最大のメリットがあるんです。

ネット銀行の金利は、通常の状態でも一般の銀行よりも高いのですが、証券会社と連携させるだけでさらに爆上がりします。

| 普通預金金利 | 証券会社との連携で… | |

| ゆうちょ銀行 | 0.001 % | - |

| みずほ銀行 | 0.001 % | - |

| 【ネット銀行】楽天銀行 | 0.02 % | 最大 0.1 % |

| 【ネット銀行】auじぶん銀行 | 0.001 % | 最大 0.2 % |

どうせ預けているだけならば、お得な預金口座にしましょう。

実際に僕のauじぶん銀行では、毎月1500円ほどの利息が入ってきていますよ。

おすすめのネット銀行はこちらの記事にまとめています。

-

【金利爆上がり】最強のネット銀行×証券会社の組み合わせ3選

続きを見る

②:クレカ払いを徹底する

キャッシュレスが進んでいる今、現金をほとんど使わなくなってきた人は多いと思います。

クレカ払いはポイント還元がやっぱり嬉しいポイント。

例えば、光熱費の口座引き落としはクレジットカード払いにする、振込用紙で届く保険や年金の支払いはauPayにするなど、できる限りクレジットカードを使うようにしていきましょう。

おすすめのクレジットカードについてはこちらの記事にまとめています。

-

【クレカ積立】驚くほど貯まるクレジットカード×証券会社の組み合わせ

続きを見る

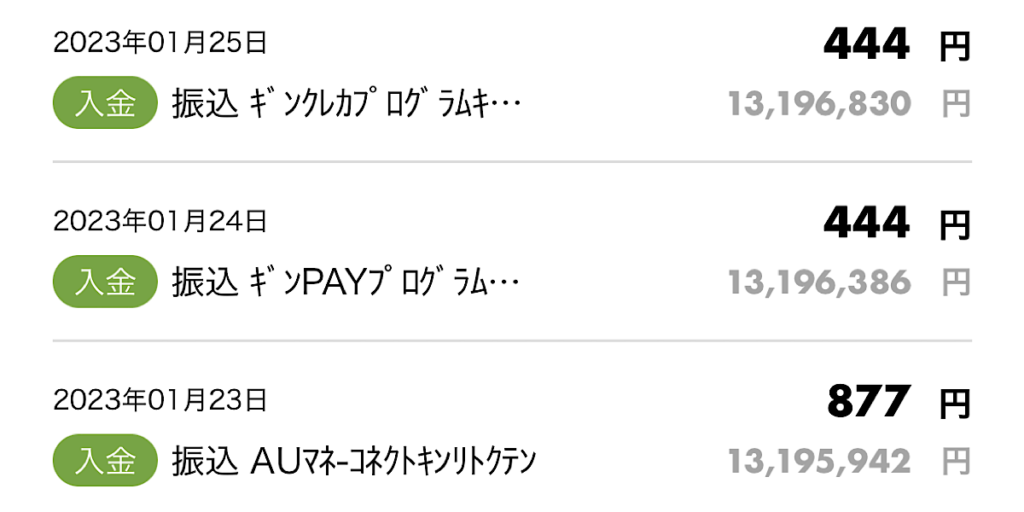

③:楽天・au経済圏を使いこなす

電力会社、銀行、ネットショッピング、クレジットカードなど、生活にまつわるさまざまなサービスを1つのグループに集約させることを「〇〇経済圏」と言います。

経済圏を利用する最大のメリットは、ポイントバックや様々な割引ですね。

代表的なものは「楽天経済圏」「au経済圏」で、僕はどちらも使い分けています。

例えば僕は、楽天経済圏を使った結果、これくらいのポイントがザクザクと溜まっています。(2023年3月時点だから今年はまだ少なめ)

すべてを1つの経済圏にまとめるのは逆に不便だったりするので、できる範囲でもやってみるのをおすすめします。

単純に、1年で10万円分以上のポイントが貰えてるってお得すぎるよね。

STEP3:節税する

ドラゴン桜でも「搾取されるだけの人間になりたくなければ勉強しろ!」というセリフがありましたね…

まさに税金です。税金は取るところはしっかりと取ってきますが、減らせることに関しては教えてくれないですからね。

「控除」に関して言うと、家族構成や職業などで大きく変わってきてしまうので、この記事では誰でもできる以下3点を解説します。

①:ふるさと納税をする

厳密に言うと「節税」ではないのですが、使い用によっては実質的に税金を減らせるのでここに入れました。

ふるさと納税は、来年払う予定の税金を前払いしておく、というイメージでOK。

簡単に言うと、今年ふるさと納税をした分が来年払う税金から引かれる、さらに返礼品を貰える、ということです。

この返礼品がとんでもなく豪華。お得でしかないです。

さらに僕がおすすめする「楽天ふるさと納税」を使えば、ポイントバックも貰えるので、先払いする分を実質的に減らすこともできてしまいます。

詳しいふるさと納税の仕組みややり方は、こちらの記事で簡単解説していますよ。

-

【初心者向け】楽天ふるさと納税のやり方をイチから解説

続きを見る

ふるさと納税に関しては、やらない理由が本当にない。誰でもやるべき!

②:iDeCoを活用する

iDeCoは、NISAと同じく非課税で運用できる投資制度。NISAにはないiDeCoの最大のメリットは、所得控除があること。

簡単に言うと、iDeCoに払った金額に応じて、所得税と住民税が減る、ということ。

投資しつつ税金も減るって神制度!みんなすぐにやった方がいいよね?

これに関しては少しストップ。

人によってはiDeCoの恩恵をあまり受けられない場合もあるので、一旦検討してみましょう。

下の記事に詳しくまとめているので、iDeCoに興味がある方は見てみてください。

-

やるべき?やらないべき?iDeCoの魅力と落とし穴

続きを見る

③:医療費控除を利用する

医療費控除とは、1年間で支払った医療費に応じて確定申告すると、還付金が貰える制度のこと。

簡単に言うと、

家族全員分まとめて10万円以上(保険・自費どちらも)の医療費がかかった場合は、お金が戻ってきます。

歯科の自費診療、出産費用、なども含めてOKなので、意外と10万円いく家庭は多いと思いますよ。

確定申告は難しそう…と思うかもしれないですが、この医療費控除、マイナンバーカードが普及してから格段に簡単にできるようになったんです。

ぜひ今年分からやってみてください。

他にも控除にはいろんなものがあるので勉強しましょう!無知だと搾取されるだけですよ。

STEP4:手取りを増やす

出ていくお金の管理には正直限界があります。あとは「手取りを増やす」つまり「稼ぐ」ことです。

給与が高い仕事に転職する!などはハードルが高いので、誰でもできる簡単なところは以下の2つですね。

①:お得なキャンペーンを利用する

「開設するだけでAmazonギフト券プレゼント」や「登録すればポイント還元」のようなお得なキャンペーンを利用してみましょう。

こういったキャンペーンは溢れかえっていて、どれをやればいいのか難しいし、怪しいところに登録する危険性もありますよね。

僕のブログでは、今行われているイチオシのキャンペーンを記事にまとめているので、ぜひこれを活用してみてください。

-

【2024年7月版】いま実施中のお得なキャンペーンまとめ

続きを見る

②:小さな副業を始める

収入を増やすには、小さな副業もおすすめです。

副業!?何かできる能力なんてもってないよ。

副業と聞くと、そう感じると思いますが「小さな副業」であれば今はかなりメジャーになってきているんです。

小さな副業の例- 不用品をフリマサイトで販売する

- 「せどり」を始める

- ハンドメイド作品を販売する

- イラストやデザインを販売する

- 動画編集の依頼を受ける

- ブログの広告で収益を得る

こんな感じ。今はSNSやアプリの台頭で、個人でも簡単にデザインや作品を販売することができるようになりました。

まずは小さなことから少しずつ始めて、月1万円でも稼げると嬉しいですよね。

時間の切り売りをする副業よりも、スキルが溜まる副業がおすすめ。小さく始めていきましょう。

お金の管理について本で学ぼう!

「お金」や「家計管理」に関する書籍はたくさんあるのですが、その中でも特に有益なものをピックアップしました。

本当の自由を手にいれるお金の大学

Amazonランキング1位、令和で1番売れているお金の勉強本です。固定費の見直し方、節税方法といった「節約」から、副業や投資で「増やす」方法まで、お金の全てを網羅している超実践型ガイドブックです。

特に、税金と保険についての項目が最強に分かりやすい!

ジェイソン流お金の増やし方

2022年オリコン年間BOOKランキング1位。芸人でもある厚切りジェイソンによる、初のお金に関する書籍です。 簡単にできるジェイソン流の節約と、誰でもできる投資方法まで、初心者でも分かりやすく解説しています。

厚切りジェイソンの節約術には驚く!投資本としてもおすすめ。

無料で読めるお金の本

今回紹介した本は、Kindle Unlimited![]() の読み放題や、 Audible

の読み放題や、 Audible![]() の聴き放題の対象作品になっていることが多いです。

の聴き放題の対象作品になっていることが多いです。

読み放題と聴き放題の対象作品は、毎月少しずつラインナップが変わりますが、今回紹介していない他のお金に関するベストセラー本もたくさん含まれています。

Kindle Unlimited 、Audible はどちらも1ヶ月間の無料体験ができます。

いろんな本を読んでみたい方は、ぜひ試しに登録してみてください。

-

Kindle Unlimitedで投資本読み放題【無料でOK!】

続きを見る

-

【2023最新】まさかの無料!Audibleで投資を学ぼう。

続きを見る

“家計管理→投資”の流れへ

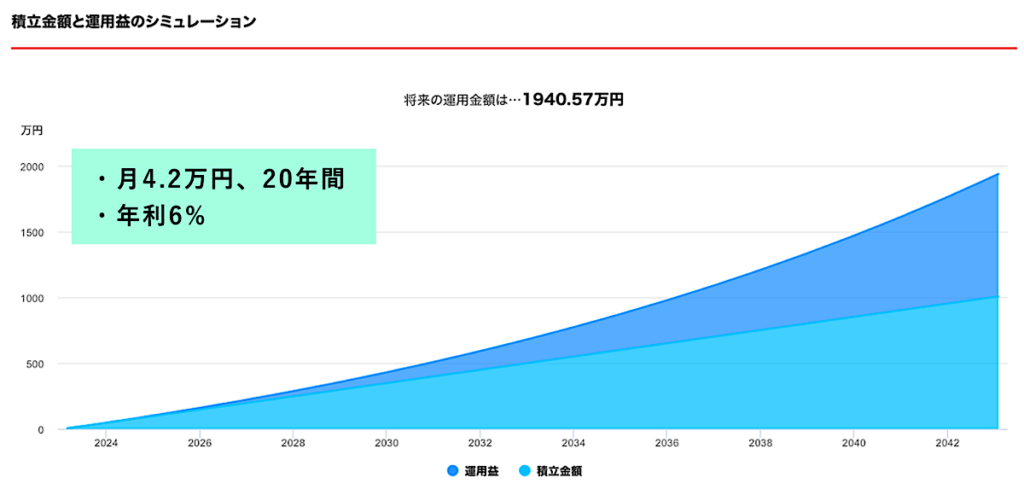

今回は、年間50万円浮かせるマネーハック13選を紹介しました。

家計管理は一度見直せば、その節約効果はずっと続きます。年間50万円が20年続けば1000万円です。

そして、その50万円を20年間投資にまわせば、過去のデータ上では2000万円近くまで増えることになります。

こうなるとお金の不安はだいぶ無くなりますよね。

今回紹介したマネーハックはやる気があれば誰にでもできるものばかりです。ぜひ出来ることからやってみてください。

というわけで、今回は以上です。

家計管理とあわせて投資も始めてみたい方は、下記の記事を参考につみたてNISAから始めましょう。

-

【完全ガイド】超基本から!新NISAの全てをかんたん解説

続きを見る