当サイトで扱うコンテンツには、プロモーションを含む場合があります。

iDeCoってやった方がメリットある?NISAと違うの?

こんな質問にお答えします。

本記事の内容- iDeCoはやるべき?

- iDeCoとは?メリットとデメリット

- iDeCoが向いている人

- iDeCoのおすすめ証券会社

この記事を書いている僕は、どこにでもいる会社員。誰にでもできる投資・副業・家計管理を極め、資産3400万円まで到達しました。

個人型確定拠出年金、通称「 iDeCo(イデコ)」は、老後資金づくりには最高の制度です。

が、ちょっとクセのある制度でもあるんですよね。

なので今回は、iDeCoは何がいいのか、どういった人がやるべきなのかなど、投資初心者にも分かりやすく解説していきます。

新NISAが決定してから、やるべきかどうかが変わったよ。

iDeCoはやるべき?NISAとどっち?

iDeCoはやった方がいいのか?まずはその結論から。

iDeCoは使い方次第ではかなりいい制度。しかしあまり向いていない人もいる。

実際に僕の妻は、iDeCoに加入しています。

以前の職場が、企業型確定拠出年金(企業型DC)の加入が必須だったのがきっかけですが、転職した今でも個人型に移行して続けています。

だからと言って、必ずしもみんなにおすすめとは言えないところもあるんですよね。

また、「NISAとiDeCoはどっちがいいか?」という悩みもたまに聞きますが、結論としては

NISAとiDeCoは併用するのをおすすめ。まずはNISAから始めるべき。

個人的にはこれが最適解だと思います。

理由について、この記事で深掘りしていきますね。

イデコは少し複雑なところもあるから、しっかり勉強しよう。

※NISAが2024年から神アップデートされます。詳細を知りたい方はこちら。

-

【新NISA最新】変更点は?今のNISAはどうする?よくある質問まとめ

続きを見る

iDeCoとは?NISAとの比較

そもそもiDeCoとは、毎月自分で掛金を支払って運用をしていく、個人年金制度を言います。

以前までは、専業主婦や公務員は加入できない制度でしたが、今ではすべての人が加入対象になっています。

お金を出して運用するという点は投資と同じですが、なぜ「年金」なのかと言うと原則60歳以上でしか受け取れないからです。

iDeCoとNISAの比較| iDeCo | NISA | |

|---|---|---|

| 運用目的 | 老後資金 | 老後資金、教育資金、貯蓄など |

| 資金の引き出し | 原則60歳 | いつでも |

| 最低投資額 | 5,000円 | 100円 |

| 投資額の変更 | 年に1度可 | いつでも可 |

| 投資対象商品 | 投資信託、定期預金、保険商品 などかなり豊富 | 厳選された 投資信託とETFのみ |

| 運用益の非課税優遇制度 | あり | あり |

| 投資金額の所得控除制度 | あり | なし |

| スイッチング | あり | なし |

分かりやすいように、NISAと比較してみました。

そもそもの違いは、運用の目的です。

NISAが教育資金や資産倍増などさまざまな目的があるのに対し、基本的にはiDeCoは老後資金のためのものです。

それぞれに違ったメリットもあるので、まずiDeCoの何がすごいかを見ていきましょう。

iDeCoは何がすごい?

iDeCoのメリットは細かくたくさんあるのですが、特に魅力的なのは以下の3つです。

- 運用益が非課税

- 所得控除がある(節税になる)

- スイッチングができる

分かりやすいように説明していきますね。

①:運用益が非課税

これはNISAと同じ制度です。

通常、投資で得た利益にも税がかかるのですが、iDeCoではその税を無しにしてくれます。

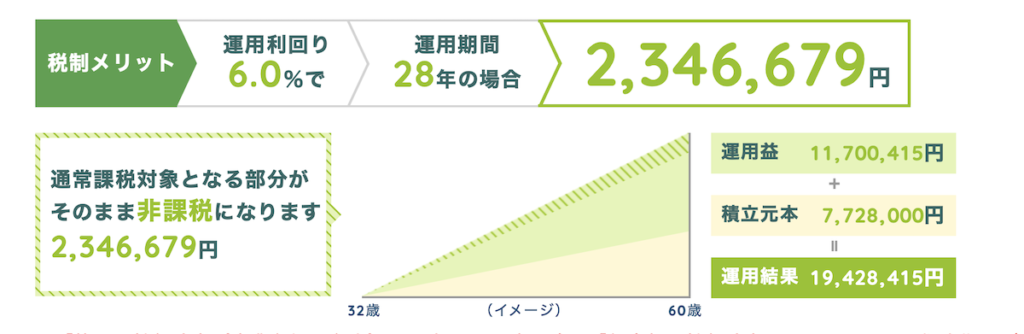

たとえば、32歳・会社員・月23,000円の掛金の場合でシミュレーションしてみましょう。

*職業によって月の限度額は異なります。会社員の場合は23,000円まで。

60歳まで運用した場合、元本と運用益合わせて約1900万円になっていますね。

通常投資では、これを受け取るときに運用益の20%の税が課せられるのですが、iDeCoでは無しになります。

つまりは、230万円の税がとられなくなるということ。

これはつみたてNISAにもある非課税制度ですが、かなりのメリットですよね。

商品は全世界株にしているので、この6%の利回りはかなり現実的です。

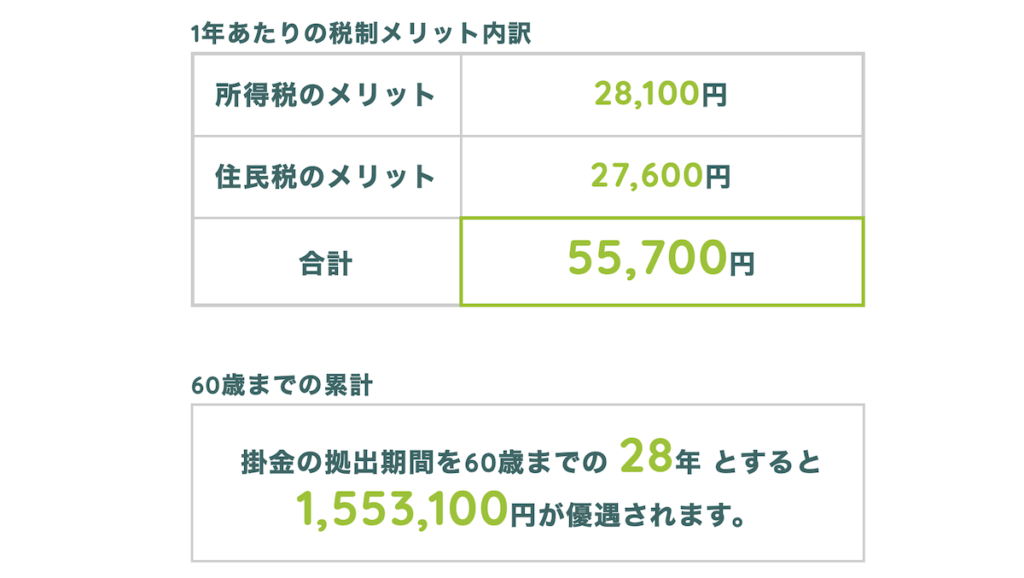

②:所得控除がある

これがiDeCoの最大の特徴かつメリットです。

控除というと難しく感じますが、簡単に言うと

iDeCoに払った金額に応じて、所得税と住民税が減る、ということ。

年末調整をすると、今年分の所得税と来年分の住民税が少なくなります。

実際にどれくらいの節税になるのか、先ほどと同じ条件でシミュレーションしましょう。

年間でも55,000円、60歳までだと累計150万円の節税になるのです。

投資をしつつ節税もできる、これはiDeCoにしかない最高の魅力ですね。

控除の手続きは、年末調整時に職場に書類を出せばOKです

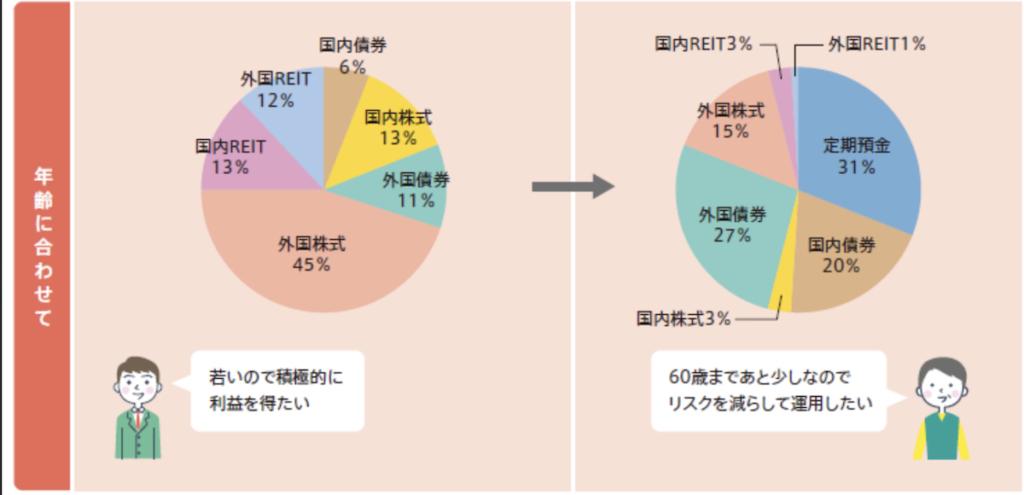

③:スイッチングができる

例えば、投資先が数年後に大暴落したら違う商品に変えたくなりますよね?

NISAでも、今後の投資先を変更することは簡単にできます。

ただし、今まで積み立てた分については新しい投資先に…というのは原則できず、そのままの投資先で運用していくことになります。

既に保有している運用商品を他の商品に置き換えることを「スイッチング」といい、iDeCoでは可能です。

保有商品を丸ごと変更することもできます。

これを利用して、年齢や環境に応じて以下のように見直すようなこともできてしまいますね。

運用期間が長くなるほど、このような制度が活きてきます。

スイッチングを使いこなせば魔法のように増やすことも可能!

iDeCoの落とし穴

投資しながら節税までできてしまう…良いことだらけのiDeCoですが落とし穴もあるので注意です。

- 60歳まで引き出せない

- 掛金が少額だと手数料に負ける

- 退職金が多い人は注意

これらのデメリットについても知っておきましょう。

①:60歳まで引き出せない

iDeCoの最大の弱点は、受取時期に縛りがあることです。

NISAがいつでも引き出せる一方で、iDeCoは60歳まで原則引き出すことができません。

開始年齢によっては30年ほどの長期運用になってしまうので、それまでにまとまったお金が必要になったときは困ります。

iDeCoはあくまで「老後資金」という位置付けにして、預貯金やNISAなど別のところに資産を確保しておきましょう。

②:掛金が少額だと手数料に負ける

iDeCoにはいろんな過程で手数料がかかってきますが、中でも「口座管理手数料」というものがあります。

口座管理手数料は毎月一定額なので、掛金が少ないほど割合が大きくなるので注意。

口座管理手数料は以下の3つで構成されています。

| 支払い先 | 毎月の支払額 | |

|---|---|---|

| 事務手数料 | 国民年金基金連合会 | 105 円 |

| 資産管理手数料 | 信託銀行 | 66 円 |

| 運営管理手数料 | 証券会社 | 0〜611 円 証券会社による |

例えば、合計200円の口座管理手数料がかかる場合、掛金が最低額の5000円だとその割合は4% 。

運用で4%以上の利益を出さないと手数料に負けてしまう、ということです。

さらに、地方銀行などは運営管理手数料が500円以上かかるところもあり、その割合はもっと大きくなります。

掛金はできるだけ満額で。運営管理手数料は0円の証券会社を必ず選ぶこと。

この点を必ず押さえておいてくださいね。

後述するけど、SBIとか楽天は運営管理手数料0円です。

③:退職金が多い人は注意

iDeCoの受け取りは、「一時金」という形で一括で受け取るか、毎月分割で「年金」として受け取る選択肢があります。

分割だと毎月手数料がかかるため、ほとんどの人は一括受け取りを選択します。

一括で受け取る場合、一時金は「退職所得扱い」つまり「退職金」として換算されます。

…退職金って、税金がかかるの知ってましたか?

実は退職金には、その半分の額に対して税金がかかるのですが、勤続年数などによって「退職所得控除」という一部免除制度があります。

退職控除が2000万円の場合、シミュレーションしてみましょう。

このように退職金が多い場合は、一部税金が課せられてしまいます。

500万円が課税対象の場合、500万円もっていかれるわけではないです。20%など税率が決まっています。

一方、退職金とiDeCoの一時金を合算したものが、退職所得控除を下回っていれば恩恵を最大限受けられますね。

退職金とiDeCoの受け取り時期を5年以上ずらすなどの抜け道もありますが、対応している職場は少ないのが現状…

簡単に言うと

退職金が多い人は受け取り時に課税される可能性が高い、ということです。

自分の退職金と、退職所得控除を調べたほうがいいね。

iDeCo おすすめの証券会社

iDeCoは多くの銀行や証券会社が扱っていますが、選ぶ余地はありません。

iDeCoやるならSBI証券一択!

SBI証券のiDeCoには以下のような特徴があります。

- 加入者数No.1

- 運営管理手数料0円

- 商品ラインナップが神

デメリットのところで解説した、運営管理手数料はSBI証券では無料です。

500円以上毎月かかる銀行もありますが、絶対にやめましょう。

楽天証券など他にも無料のところはありますが、SBI証券はNISAで人気のeMAXISシリーズを選べる数少ない証券会社です。

この銘柄の良さはこちらの記事で解説しています。

-

【新NISA】今選ぶべき銘柄は?どれくらい増えるか調査!

続きを見る

SBI証券のiDeCoは資料請求するだけで、iDeCoに関するかなり充実した冊子を無料で貰えるので、資料請求だけでもおすすめ。

※クリックすると、SBI証券 iDeCo公式HPに飛びます。

iDeCo はどんな人に向いている?

iDeCoには魅力的な点が多いですが、残念ながら万人がその恩恵を受けられるわけではありません。

メリットデメリットを踏まえて、自分に合っているか考えましょう。

iDeCoに向いている人

- NISAなど他の資産運用をしている

- 退職金が少ない

- ある程度の収入があり納税額が高い

- 年金が少ない自営業や個人事業主

収入が多いと、児童手当のような給付金も所得制限に引っかかって貰えないことが多いですよね。

ボーダーラインに近い人は、iDeCoを使うのも一つの手です。

一方で、iDeCoをあまりおすすめできない場合もあります。

iDeCoが向いていない人

- 収入がない専業主婦など(NISA枠を使い切っていない)

- 納税額がほとんどない

- 毎月少額の掛金しかできない

- 他の資産運用や預貯金が十分にない

収入がない、もしくは少ない人はあまり節税の効果がありません。

住宅ローン控除や配偶者控除など、他の様々な控除で納税額が少ない人も、どれくらいの控除があるのか計算して決めましょう。

ただし、専業主婦で控除はないけど、NISAの非課税枠を使い切ってしまって、もっと非課税枠が欲しい人はiDeCoも検討の余地ありです!

自分に合った資産運用をしよう!

本記事では、老後資金作りに最適なiDeCoについて解説しました。

iDeCoは使い方次第では10にも100にもなる制度ですが、クセが強いのも事実。

自分に適しているのかしっかり見極めていきましょう。

今回はこれで以上になります。

資産運用したい方はiDeCoに加えて、下記のおすすめ投資法を取り入れると尚良しです。

-

【徹底比較】資産運用おすすめ9選!投資初心者からのステップアップ

続きを見る